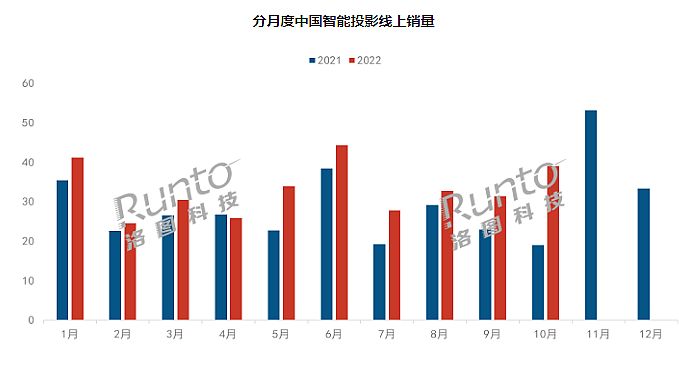

2022年2月份,洛圖科技(RUNTO)《中國智能投影零售市場月度追蹤》報告顯示, 2月中國智能投影市場(不含激光電視)線上銷量為24.5萬臺,同比增長9%,環比下降40%;銷額為4.5億元,同比下降2%,環比下降47%。

2月份作為一年之際在于春的“標桿性”月份,智能投影線上市場的變化是頗為驚人的,其也預示著全年市場的一系列“變革的開始”:第一是,行業同比銷量上漲9%、銷售額下降2%,意味著均價大幅下降;第二,環比大幅度的波動,意味著疫情等因素對行業市場走勢的深刻影響。

這兩點信號,也的確在2022年接下來的市場發展中得到了印證。首先是,均價下降,本質是LCD產品占比提升、特別是2022年三季度線上智能投影市場,單片式LCD投影歷史性的來到了近7成市場占比的峰值。同期,DLP智能投影市場占比不僅大幅下降,而且市場實際銷售規模也出現萎縮。

其次是,2022年4月、11月智能投影市場出現同比下滑。2020年國內智能投影市場只有5月出現同比下滑、2021年也只有10月份出現同比下滑——2022年兩個月份出現同比下滑,且包括了雙十一覆蓋的11月份,且11月份智能投影銷量首次出現低于6月份的情形,這是投影行業消費市場進入“新歷史階段”的“信號”。

事實上,2018年之前國內智能投影消費一直保持翻番式增長、2020年前后增幅下降到5成左右,2022年這一增幅則來到2成的門檻。行業預計,未來數年市場的復合增長率會低于兩成,國內投影市場的增量正在從“爆發”,走向“回歸自然”。而在智能投影市場日益依賴“存量競爭”的時候,月度數據的欠佳情況,出現的頻率也就會更高。

沒有任何產品的市場能夠一直保持直線增長的態勢。現在是國內投影產業思考智能投影后成長時代的時候了。一方面,如何在增量中保持競爭力、通過創新和軟實力,形成更高的市場壁壘是必須要解決的問題;另一方面,如何進一步出海,搶占方興未艾的全球市場,是企業成長的新路徑。

當然,存量之爭的另一個隱喻則是,行業市場進入“過剩品牌”淘汰階段。智能投影圈留給市場后部企業的時間已經日漸減少。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃