京東方

1月31日,A股上市公司京東方A(000725)發布全年業績預告,公司預計2022年1-12月業績大幅下降,歸屬于上市公司股東的凈利潤為75.00億-77.00億,凈利潤同比下降71.00%至70.00%,預計基本每股收益為0.18至0.19元。

公司基于以下原因作出上述預測:

1、2022年,受地緣政治風險頻發、全球通脹、疫情沖擊等多方面影響,全球經濟增長乏力,消費持續疲軟,消費電子終端品牌客戶受影響尤為突出,半導體顯示行業延續了2021年下半年的下行趨勢,全年行業表現持續下行。

2、受終端消費需求明顯下降、下游品牌客戶保守采購策略及行業低價競爭態勢等方面影響,2022年半導體顯示產品供需失衡,主流產品價格持續下降,部分產品價格降幅明顯,半導體顯示業務經營業績面臨巨大壓力;同時,公司部分產線仍面臨較大折舊壓力,OLED等業務業績持續承壓。面對行業頹勢,公司精益管理、深拓細分市場,著力產線、產品結構優化調整,在LCD方面發力車載、電競、AR/VR等高價值領域,提升整體盈利能力;在OLED方面大幅提升產品出貨量,提升高端產品出貨比例,實現車載、折疊筆記本電腦等創新產品量產突破,加速推動業務持續改善。

3、2022年,公司加速推動“屏之物聯”戰略,持續深化“1+4+N+生態鏈”業務發展架構,創新事業產業規模呈現良好的增長態勢。

4、公司在戰略目標基本達成的情況下,綜合考慮國內外環境、自身戰略目標等多方因素,通過出售所持有的部分SES股份,收回部分海外投資,獲得部分收益。

京東方科技集團股份有限公司(BOE)創立于1993年4月,是全球領先的半導體顯示技術、產品與服務提供商。產品廣泛應用于手機、平板電腦、筆記本電腦、顯示器、電視、車載、數字信息顯示等各類顯示領域。

2014年,京東方(BOE)全球首發產品覆蓋率38%,年新增專利申請量5116件;2015年上半年,新增專利申請量3250件,累計可使用專利超過32000件,位居全球業內前列。此外,京東方(BOE)手機面板出貨量同比增長38%,市占率達18%;平板電腦面板出貨量同比增長37%,市占率達32%,均位列全球第一。電視面板出貨量同比增長154%,尤以UHD面板出貨量增速迅猛,使京東方電視面板市占率增至11%,升至全球第4位。

目前,京東方(BOE)擁有北京第5代和第8.5代TFT-LCD生產線、成都第4.5代TFT-LCD生產線、合肥第6代TFT-LCD生產線和第8.5代TFT-LCD生產線、鄂爾多斯第5.5代AMOLED生產線,以及重慶第8.5代TFT-LCD生產線等7條半導體顯示生產線,還有一條建設中的成都第6代LTPS/AMOLED生產線和一條建設中的福州第8.5代TFT-LCD生產線,是中國大陸惟一能夠自主研發、生產和制造1.5英寸-110英寸全系列半導體顯示產品的企業。

京東方(BOE)以北京為核心,以合肥和成都為分中心,分別建有研發和制造基地。我國首個且唯一一個TFT-LCD工藝技術國家工程實驗室就落戶在京東方(BOE)技術中心;在合肥,京東方(BOE)與安徽省共同建設了“安徽省平板顯示工程技術研究中心”,與清華大學、北京大學、中國科技大學、電子科技大學、合肥工業大學等知名高校合作進行高精尖人才培育以及自主專利技術的研究;在成都,京東方(BOE)與電子科技大學共建了OLED聯合實驗室。不僅如此,京東方(BOE)還積極致力于與全球頂尖大學、研究所和企業的合作,實現價值共創。2014年3月,京東方(BOE)加入了美國麻省理工學院全球產業聯盟,成為中國大陸的首家顯示領域高科技企業會員。京東方(BOE)在內蒙古鄂爾多斯、重慶、河北固安、江蘇蘇州、福建廈門等地也擁有多個制造基地,營銷和服務體系覆蓋歐、美、亞等全球主要地區。

華燦光電

華燦光電預計2022年歸屬于上市公司股東的凈利潤虧損6900萬元-9900萬元,同比由盈轉虧。

業績變動主要原因是:

1.報告期內,在疫情反復、國內外經濟環境動蕩、消費市場需求萎縮等多重因素影響,傳統LED領域部分產品銷售未達預期。

2.市場需求轉淡,LED芯片價格下降,上游原材料上漲,報告期內產品毛利率下降。

3.政府補貼金額減少。2022年政府補助等非經常性損益項目對華燦光電凈利潤的影響金額預計約3.29億元,較2021年減少約0.3億元。

2022年,京東方增資持股華燦光電,全球Micro LED三大陣營(即:以臺廠為主的“富采、友達與群創”、“京東方、華燦光電、BOE Pixey及京東方晶芯科技”,以及“華星光電、三安光電及芯穎顯示”)正式成形。未來,隨著Mini/Micro LED技術獲得突破、終端應用場景迎來爆發,華燦光電也將受益,獲得業績的成長。

深康佳A

1月30日電,深康佳A對外公布2022年度業績預告,據業績預告顯示,2022年預計營業收入為280-315億元。報告期內,康佳集團圍繞企業的戰略規劃,聚焦主業發展方向,堅持“消費類電子+半導體+新能源科技”三大產業主線,以精益管理為核心指導思想,深入推動公司產業結構優化,大力推進降本控費,不斷強化科技創新,推動公司高質量發展。

海洋王

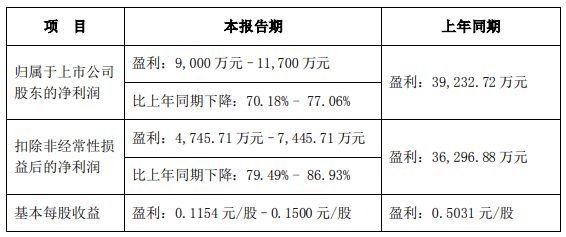

海洋王預計,2022年實現歸屬于上市公司股東的凈利潤為0.90億元~1.17億元,同比下降70.18%~77.06%;實現扣除非經常性損益后的凈利潤為0.47億元~0.74億元,同比下降79.49%~86.93%。

海洋王表示,受疫情多地散發、封控措施及宏觀經濟下滑等因素影響,公司收入放緩。另一方面,公司持續進行研發投入及戰略布局,為公司未來長遠發展做準備。目前,海洋王已從傳統特殊環境照明設備的研發、銷售、生產逐步向服務型企業發展,將工作環境照明產品與互聯網相結合,推動客戶照明系統朝信息化、數字化、智能化的方向發展。去年11月,海洋王相繼完成旗下8家子公司經營范圍的變更登記,子公司均將多項計算機相關經營項目納入公司經營范圍,或為公司未來轉型發展做準備。

必易微

必易微主營LED照明驅動控制芯片,產品主要應用于通用光源類照明領域和商業類中大功率照明領域,智能照明領域業務則處在快速增長階段。必易微客戶包括了得邦照明、飛利浦、佛山照明、朗德萬斯、雷士照明、陽光照明等國內外知名企業。去年5月,必易微正式登陸科創板。必易微預計,2022年公司實現營業收入5億元~5.50億元,同比下降37.99%~43.63%;實現歸屬于母公司所有者的凈利潤為0.34億元~0.40億元,同比下降83.23%~86.02%。必易微表示,由于2022年呈現出較長的去庫存周期,供需關系變化導致通用LED驅動芯片毛利率下降,資產減值損失較上期同比幅度上漲,因此公司凈利潤下滑。另外,公司正在積極布局高功率快充、清潔電器等新型消費市場,并持續加大高端人才引進計劃及研發投入,相關費用有所增加,導致利潤縮減。偉時電子偉時電子主營背光顯示模組產品,產品主要應用于車載領域。偉時電子預計,2022全年公司實現歸屬于上市公司股東的凈利潤為0.92億元~1.03億元,同比增長75.58%~96.58%;實現扣除非經常性損益的凈利潤為0.82億元~0.93億元,同比增長135.10%~166.63%。值得注意的是,去年第三季度,偉時電子實現歸屬于上市公司股東的凈利潤0.42億元,較2021年同期增長達2621.83%。對于公司2022全年業績增長,偉時電子表示,報告期內公司持續開發新客戶、產品競爭力提升、內部生產效率提高。另外,由于公司外銷業務比重較大,受人民幣兌美元匯率波動影響,產生匯兌收益。據悉,去年偉時電子進一步向新能源汽車車載顯示領域拓展,目前已成功進入國內外品牌新能源汽車供應鏈體系,終端客戶包括比亞迪、上汽、廣汽、集度等國內外著名新能源汽車品牌。而在新型顯示技術方面,偉時電子已布局MiniLED領域,并引進了MiniLED封裝產線及設備滿足未來發展需求,目前偉時電子已開發8款MiniLED產品,其中兩款已獲得知名客戶定點訂單。

明微電子

明微電子預計2022年年度實現收入為67,000萬元-70,000萬元,同比下降44.05%-46.45%;歸屬于母公司所有者的凈利潤為1000萬元-1300萬元,同比減少97.99%-98.45%。

據悉,明微電子主要從事集成電路研發設計、封裝測試和銷售,產品主要包括顯示驅動芯片、線性電源芯片、電源管理芯片等,產品廣泛應用于顯示屏、智能景觀、照明、家電等領域。

對于業績的變動,明微電子指出,2022年受疫情反復、全球地緣政治動蕩、通貨膨脹等宏觀因素的影響,消費電子市場需求不景氣。公司基于經濟形勢和市場供需情況,積極消化庫存和鞏固市場份額,主動采取降價去庫存定價策略,加之2021年下半年原材料備貨成本較高,多重因素疊加導致公司營業收入和毛利率均下降較大。

浩洋股份

浩洋股份預計2022年歸屬于上市公司股東的凈利潤32,000萬元–39,000萬元,同比增長135.36%-186.85%。

據悉,浩洋股份專注于專業舞臺燈光、LED演藝燈光、專業電視及劇場燈光、建筑與藝術照明、舞臺桁架,紫外線消毒系統等科技產品的研發與制造,并且持續開拓演藝、文旅、城市景觀、建筑照明等創意文化和照明工程項目。

值得一提的是,其主要產品主要向海外銷售,近年的海外業務占比在75%以上,并以歐美市場為主。隨著各國新冠疫情防控的常態化,對比2021年上半年海外的演藝活動與大型聚集活動均受到較大的限制,浩洋股份2022年全年的海外業務受到新冠疫情的影響較小,海外銷售收入增長較快。在此帶動下,浩洋股份2022年實現營業收入約為115,000萬元-130,000萬元,較上年同期上升86.04%-110.31%,凈利潤同向上升。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃