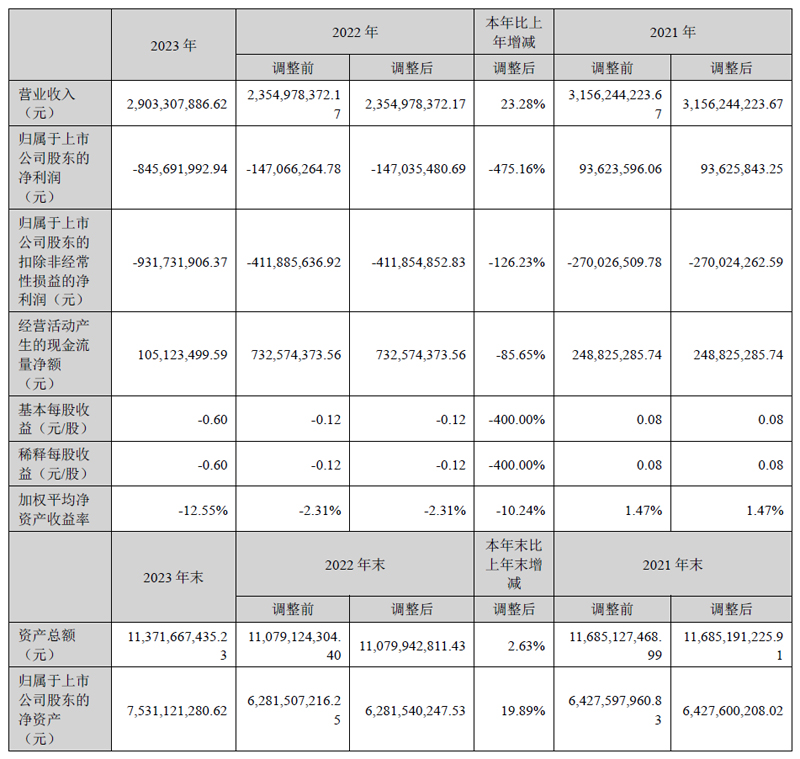

4月1日,華燦光電(300323)發(fā)布2023年年度報告。報告期內(nèi),公司實現(xiàn)營業(yè)收入290,330.79萬元,較上年同期增長23.28%;歸屬于上市公司股東的凈利潤為-84,569.20萬元,較上年同期下降69,865.65萬元。資產(chǎn)總額1,137,166.74萬元,資產(chǎn)負債率33.77%;歸屬于上市公司股東的凈資產(chǎn)為753,112.13萬元,較上年同期增長19.89%。

主要會計數(shù)據(jù)和財務指標

分季度主要財務指標

營業(yè)收入構(gòu)成

主要業(yè)績驅(qū)動因素:

對比2022年,公司營收水平明顯上升,但虧損有所增加。2023年,公司積極推行滿銷促滿產(chǎn)策略,全面深化客戶導向,照明、直顯、背光三大業(yè)務線深拓,客戶產(chǎn)品開發(fā)等組織能深入到客戶一線,了解客戶的痛點和需求。在BOE品牌賦能加持下,照明BU、直顯BU、背光BU、海外大客戶BU營銷能力大幅提升,實現(xiàn)銷量和營收的明顯上升。

公司內(nèi)通過產(chǎn)能提升、原材料降本、工藝優(yōu)化等措施有效降低產(chǎn)品成本,但由于經(jīng)濟恢復緩慢,市場競爭激烈,LED終端市場需求疲弱使得整體庫存去化緩慢,新玩家入局后競爭加劇,市場價格承壓,量增價跌, 導致公司產(chǎn)品毛利率受到較大影響。

公司是全球領先的LED芯片及先進半導體解決方案供應商,主要業(yè)務為 LED芯片、LED外延片、藍寶石襯底及第三代半導體化合物 GaN 電力電子器件的研發(fā)、生產(chǎn)和銷售。藍寶石襯底的生產(chǎn)基地為全資子公司云南藍晶,LED外延片和LED芯片的生產(chǎn)主要在張家港和義烏兩地進行,珠海廠區(qū)投入建設中。藍寶石襯底是LED外延片的重要原材料,為公司芯片生產(chǎn)提供穩(wěn)定供應保障及有效成本控制。

在知識產(chǎn)權(quán)方面,截至2023年12月31日,華燦光電公司及子公司專利及軟件著作權(quán)共1253項(其中已授權(quán)939項,正在審核中314項),其中發(fā)明專利856項,實用新型82項(1項在報告期內(nèi)到期),外觀設計1項。

報告期內(nèi)主要經(jīng)營情況

報告期內(nèi),公司主營業(yè)務主要為研發(fā)、生產(chǎn)和銷售LED襯底片、外延片及芯片,公司為LED外延、芯片行業(yè)第一梯隊供應商,藍寶石襯底片保持國內(nèi)市場領先供應商地位,GaN基電力電子器件目前處于研發(fā)和量產(chǎn)性突破階段,預計2024年底前通過可靠性驗證,具備量產(chǎn)條件。

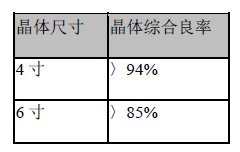

(1)在LED襯底材料領域:公司擁有自主知識產(chǎn)權(quán)的晶體生長方法“坩堝下降法”以及自行設計制造加工的MCGE型晶體爐進行藍寶石晶體的生長,相較其他長晶方法(如“泡生法”、“熱交換法”等),“坩堝下降法”具有如下特點:1.設備簡單,操作程序容易控制,便于實現(xiàn)全自動控制,成品率高,擴產(chǎn)能力迅速,容易大規(guī)模量產(chǎn);2.下降法生長單晶更符合自然規(guī)律,熔體內(nèi)雜質(zhì)和汽泡更容易排出,從而得到優(yōu)良單晶體;3.操作靈活性高,可以在同一臺晶體爐內(nèi)生長任意方向的2-8英寸等徑單晶體。不同尺寸晶體的綜合良率如表格所示:

(2)LED外延片性能持續(xù)提升,報告期內(nèi)白光外延性能提亮2%+,RGB外延性能提亮3%~7%,6寸Micro-RGB波長集中度達成客戶要求,達到國際最高水平。

(3)LED芯片按色系區(qū)分,公司LED芯片主要產(chǎn)品及主要應用領域如下:

飛利浦LED屏

飛利浦LED屏 聯(lián)建光電LED屏

聯(lián)建光電LED屏 威創(chuàng)小間距

威創(chuàng)小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃