出出貨盤點:市場需求前置,二季度顯示器面板出貨表現更進一步

在一季度面板出貨優于預期的背景下,二季度顯示器面板的需求延續了此態勢,出貨表現仍較亮眼。從終端需求來看,海外市場上半年的需求較去年同期在商用市場和消費市場均有小幅回溫,因此頭部大部分品牌上半年均有不同幅度的面板采購的加單,疊加二季度海運運貨周期延長的影響仍在持續,品牌在途的庫存水位保持較高的水平,為促銷節點以及后續需求備貨的節奏一再提前,在此背景下,顯示器面板出貨得以保障,上半年交出了滿意的答卷,根據奧維睿沃(AVC Revo)《全球顯示器面板出貨月度報告》顯示,二季度顯示器面板出貨41.4M,同比增長9%,環比增長11%。上半年顯示器面板出貨共計78.7M,同比增長了13%。

21Q1-24Q2顯示器面板季度出貨&同比

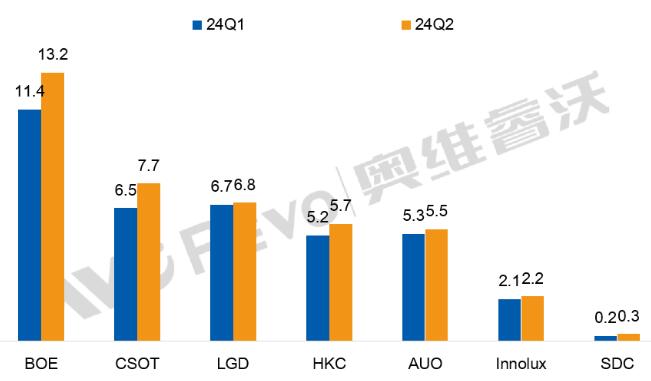

廠商盤點:大陸面板廠商持續發力,二季度市場份額高達64%

BOE:二季度顯示器面板出貨13.2M,同比增長了21%,上半年出貨共24.5M,同比增長了24%。主力客戶穩為海外備貨的加持使得出貨增長明顯,商用升級及電競的需求穩健也使得細分市場表現良好。從尺寸結構表現上來看,大尺寸出貨增長表現亮眼。

CSOT:二季度面板出貨7.7M,同比增長了33%,上半年出貨共14.2M,同比增長了27%。商用客戶的訂單穩步增長以及消費市場需求的持續使其出貨動能較強勁。且一向領先的電競市場結構升級較快。

LGD:二季度出貨了6.8M,同比增加了7%,上半年出貨13.5M,同比增長了23%。相較去年頭部客戶采購動力不足的時期,今年上半年LGD對商用客戶出貨較為穩定,且商用換機需求以及大尺寸高分面板的出貨增勢良好,此外OLED市場中尺寸面板出貨不斷增加。

HKC:二季度出貨5.7M,同比下降1%,上半年共出貨10.9M,同比近乎持平。客戶結構相對穩定,在商用升級布局上同樣表現積極。

AUO:二季度面板出貨5.5M,同比下降11%,上半年出貨共計10.7M,同比下降4%。上半年產能像其它應用傾斜,供應緊張時期部分訂單向其它廠商轉移。當前整體稼動率處于高水位,內部優先協調保障獲利產品的供應。

Innolux:二季度出貨2.2M,同比降低了24%,上半年共出貨4.2M,同比降低了26%。同樣從獲利角度考量,內部協調各應用的產能分配,整體稼動率維持在較高水位。

24Q1&24Q2顯示器面板主要廠商出貨規模

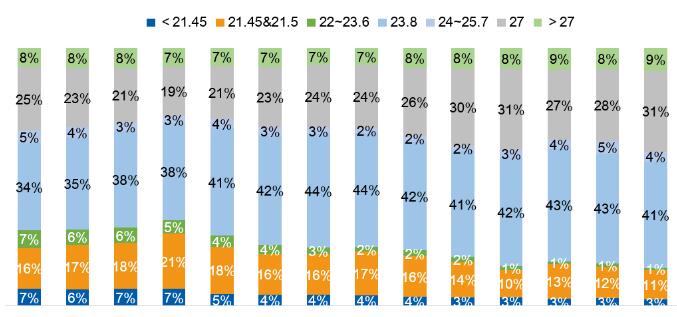

尺寸盤點:大尺寸備貨積極,推動平均尺寸再度增長

從尺寸表現來看,二季度出貨大尺寸占比提升明顯,主力尺寸27英寸出貨12.9M,同比增長了14%,當前市占達到了31%。且27寸以上的尺寸市占也得到了突破,達到了9%的份額。顯示器面板作為中尺寸段的主力應用,大尺寸的趨勢也在持續,二季度的平均尺寸達到了25.2英寸。

21Q1-24Q2顯示器面板出貨尺寸份額變化

總結及預測

上半年的眾多有利因素推動了顯示器面板價格的上漲,對于成本的增加,預計下半年品牌端對于價格內卷以及自我吸收的意愿會逐漸下降。對于剛剛過去的618促銷佐證了當前中國市場的需求以“穩“為主,海外市場需求雖有起色,但終端的回溫和面板備貨的增長相比幅度存在明顯的差異,因此后續顯示器面板的需求存在較大的不確定性,需警惕品牌端對庫存的把控節奏與周期的變化。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃