因此,2011年3D電視市場預計環比去年將成長6倍,增加至到2200萬臺。但仍存在幾個不確定因素,其中最大的是處在低迷期的先進電視市場。即使3D電視從High-end向Middle-end產品線向下擴張,但只要定位于高端,在市場低迷期的銷售仍將有困難。事實上,經過上半年,目前大部分電視企業都將原有的年銷售計劃向下進行了調整。而在售的產品仍以CCFL低價型產品為主。如果電視生產商跟去年一樣,想要通過LED或者3D來彌補低價型產品所帶來的損益上的不足,那么今年的3D市場有可能達不到預期值。

各器件與3D電視市場前景

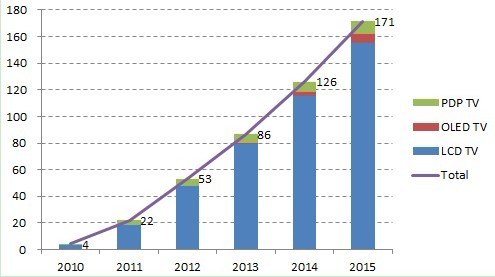

LCD電視處于明顯優勢的前提下,PDP電視與OLED電視的占有率有望達到10%。尤其,OLED電視來說進入市場初期就預測到3D電視的比例將會高,原因在于OLED不僅擁有器件方面的優點,同時已經預計到要以高端產品的形式推出。

3D各方式的市場前景

3D各方式市場預計從初期的快門式逐漸分為偏光式與快門式。預測各方式3D電視市場時,最重要的是各品牌企業的戰略與3D電視市場的區域特征。

各方式3D市場前景的考慮因素

1. 各電視 品牌的3D方式

2. 各品牌的市場支配力

3. 各區域市場規模

4. 各區域的品牌影響力

5. 各企業3D產品線現狀與積極性

6. 與面板企業、整機企業的關系

7. 3D電視銷售方式(3D高端)

主要各企業3D電視戰略分析

以上圖表是主要電視企業3D電視方式與產線現狀的圖示。集中于3D電視的三星電子與索尼只保留了快門式3D電視生產線,LG電子的LCD電視全部采用了偏光式。但LG電子同樣在PDP電視上擁有著快門式的產品。日本東芝同時擁有快門式與偏光式,但產品數量卻不多。其外,中國的六大電視機廠商也同時擁有快門與偏光式產品線,而在近期也在大幅擴大偏光式生產線。分析認為此舉跟LG顯示的積極的促銷戰略有關。

目前來說采用偏光式的企業要比快門式的企業多,三星電子與索尼也積極致力于快門式3D電視的宣傳。同時,初期3D電視市場有望以先進市場為中心進行擴大,在先進市場上企業的品牌效應將成為3D電視銷售的核心,也將成為展望3D電視各方式的重要關鍵點。

當然,這些只是站在各企業的戰略角度進行的預測,沒有將消費者對各方式的喜好程度考慮進來。近期,對于偏光眼鏡的便利度以及舒適的3D畫面效果得到了越來越多的消費者的追捧。因此,根據消費者的需求電視生產廠家們有可能轉變3D實現方式,但同時這種轉變也將不易。因為不僅僅是單純的追加生產線的問題,而是在現有生產線的基礎上,考慮與面板企業的關系、價格、封裝、物流等諸多事項,再進而進行判斷。

不管采用什么樣的方式,作為消費者企業間的競爭無疑對他們來說是好消息。因為通過企業間的競爭,可以改善品質,降低價格。從年初開始持續的企業間的競爭,已經大大提高了對3D的關注度,這種關注度也將有望持續影響到3D 電視的銷售。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃