導讀:受到庫存及廠商策略調整影響, OLED顯示技術正加速在筆記本電腦、電視等中大尺寸應用領域滲透,而在智能手機市場的滲透速度逐步放緩。從智能手機OLED驅動芯片供應情況來看,2021年韓系和臺系廠商仍處在絕對領先地位,大陸廠商積極跟進。

在下游需求積極帶動下,2021年全球OLED顯示驅動芯片面臨了前所未有的缺貨漲價現象。展望2022年,根據群智咨詢(Sigmaintell)的供需模型測算,預計2022年全球OLED驅動芯片的供需比來到-2.1%,供需比較2021年有大幅改善,尤其是進入2022年下半年隨著消費電子需求旺季備貨來臨,OLED DDIC需求將大幅提升,全年總體呈現“先平后緊”態勢。群智咨詢(Sigmaintell)預計,2022年全球OLED驅動芯片價格以穩定趨勢為主,建議下游廠商仍然采取積極采購策略。

OLED顯示技術加速在筆記本電腦、電視等中大尺寸應用領域滲透

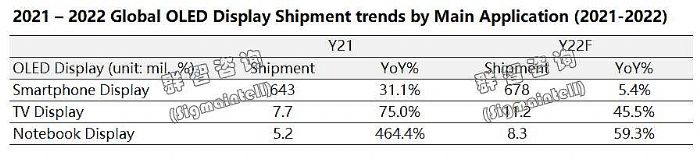

受到庫存及廠商策略調整影響, OLED顯示技術正加速在筆記本電腦、電視等中大尺寸應用領域滲透,而在智能手機市場的滲透速度逐步放緩。根據群智咨詢(Sigmaintell)數據顯示,2021年全球OLED智能手機面板出貨約6.4億片,同比上升約31.1%,預計2022年同比增速下降到5.4%左右;同時2021年全球OLED TV面板出貨數量達到760萬片,同比增長約75.0%,預計2022年將超過1000萬片;2021年全球OLED筆記本電腦面板出貨量約525萬片,同比增長約 464.4%,預計2022年也仍將維持近60%的同比增速。在智能汽車、智能穿戴等領域OLED顯示面板技術也呈現快速滲透趨勢。

韓系臺廠仍處于絕對領先地位,中國大陸廠商積極跟進

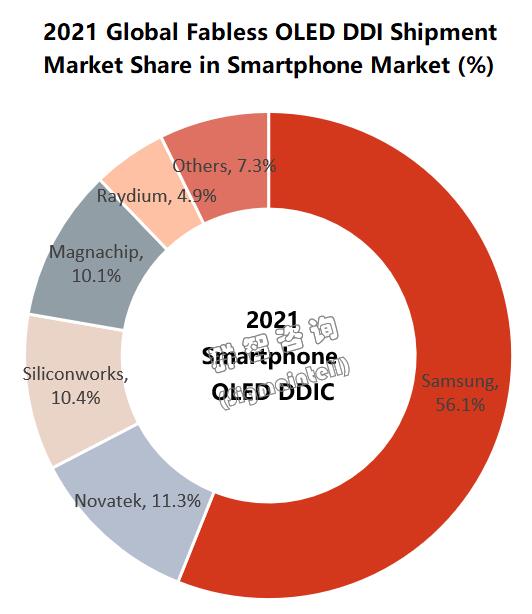

從智能手機OLED驅動芯片供應情況來看,2021年韓系和臺系廠商仍處在絕對領先地位,大陸廠商積極跟進。

首先來看韓系廠商的表現:根據群智咨詢(Sigmaintell)數據,得益于三星顯示在OLED領域的領導地位,其兄弟公司三星LSI仍然是最大的OLED驅動芯片的供應商,2021年其智能手機OLED驅動芯片的出貨占比達到約56.1%,其主要晶圓生產來自于三星晶圓廠生產以及臺廠聯電 (UMC), 長期來看,其會逐步加大在臺廠的代工比例,降低自身的生產比重,來達到整體集團的最大經濟利益。與此同時,韓廠的Sliconworks(LX)主要得益于蘋果新機iPhone 對于OLED面板的強勁需求,其OLED驅動芯片的出貨份額約為10.4%,位列行業第三位,其主要在臺積電的40nm進行代工生產。盡管受到并購事宜影響,Managachip正在從三星供應鏈體系脫離,但2021年仍然為三星顯示供應大量的驅動芯片。

其次,臺系廠商聯詠(Novatek)和瑞鼎(Raydium),是中國大陸面板廠OLED 驅動芯片的主要供應商,根據群智咨詢(Sigmaintell)數據,2021年其智能手機OLED驅動芯片的市占率分別為11.3%和4.9%。2021年,聯詠的客戶主要來自京東方(BOE)、華星光電(CSOT)、天馬(Tianma)、維信諾(Visionox)等,聯詠的產能則主要來自聯電代工。2021年10月后,聯電的OLED驅動芯片的代工策略逐漸從40nm轉移到28nm, 使得2022年聯詠持續擴大28nm OLED 驅動芯片的推廣,包括國內終端廠商榮耀等逐漸開始采用先進的28nm的OLED驅動芯片,整體來看,2022年聯詠OLED 驅動芯片的市場份額有望進一步提升。

瑞鼎2021年主要的盈利來自中國大陸,客戶主要為和輝光電(EDO)、維信諾、京東方等。2021年瑞鼎的OLED 驅動芯片的制程節點均為40nm高壓制程,其晶圓代工主要在臺積電及中芯國際(SMIC),受到臺積電產能緊張原因影響,后續瑞鼎的晶圓代工將持續加大在中芯國際的代工合作力度,包括中芯國際的28nm的高壓制程均有積極的合作進展。

2021年中國大陸的Fabless廠商供應OLED驅動芯片的占比仍然較低(不足10%),但成長速度較快。包括云英谷(Viewtrix)、昇顯微(SDmicron)、海思(Hisilicon)、奕斯偉(Eswin)、豪威(Omnivision)、集創北方(Chipone)等在內的Fabless廠商都在積極開發OLED 驅動芯片業務。展望2022年,隨著中芯國際(SMIC)、晶合(Nexchip)和華力(HLMC)等晶圓廠的28nm/40nm高壓制程產能的策略配合下,后續大陸本土的OLED驅動芯片出貨有望快速成長,市場占比有望進一步走高。

整體供需緩解,全年恐呈現“先平后緊”趨勢

在下游需求積極帶動下,2021年全球OLED顯示驅動芯片面臨了前所未有的缺貨漲價現象。展望2022年,盡管外圍環境相對動蕩,終端需求持續低迷,但OLED顯示技術在智能手機領域的滲透率持續攀升,從需求側來看,OLED顯示驅動芯片仍然呈現上升趨勢。同時,從供給側來看,全球半導體供應鏈仍然承受著“俄烏沖突“等不穩定的地緣政治影響,28/40nm的產能擴充節奏仍然有限。根據群智咨詢(Sigmaintell)的供需模型測算,2021年全球OLED驅動芯片的供需比約為-9.0%,全年呈現供需緊張及缺貨狀態,預計2022年全球OLED驅動芯片的供需比來到-2.1%,供需比較2021年有大幅改善,尤其是進入2022年下半年隨著消費電子需求旺季備貨來臨,OLED DDIC需求將大幅提升,全年總體呈現“先平后緊”態勢。

綜上所述,2022年OLED DDIC需求仍保持增長態勢,而晶圓產能擴產進度有限,全年呈現“先平后緊”趨勢,整體仍存在供需偏緊的情況。此外,在上游晶圓漲價等多重壓力下,預計2022年全球OLED驅動芯片價格以穩定趨勢為主,建議下游廠商仍然采取積極采購策略。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃